Muamala – Banyak yang masih belum tahu tentang reksadana syariah. Padahal bisa jadi amat disayangkan. Apalagi jika Anda sekarang mahasiswa. Seperti yang pernah saya dengar..”

“SAYANG BANGET, TAHU GITU DARI DULU AKU BUKA REKENING REKSADANA DAH,

LHA, INVESTASINYA CUMA 100RB/BULAN“

Maka sudah saatnya Anda tahu rahasia ini…. ini dia:

—

Reksadana Syariah

###

I. Kesempatan Investasi yang Hilang dari Mahasiswa

Jikalau mereka yang sudah lulus/lama kuliah ditanya dengan pertanyaan, “Apa pesanmu kepada seseorang yang baru masuk atau baru akan kuliah ?”, Maka mungkin jawabannya akan beragam. Beragam hingga membentuk distribusi normal (apaan sih). Tetapi saya sebagai mahasiswa tingkat akhir juga punya pesan kepada mereka yang baru akan kuliah. Pesan ini adalah sebuah kesempatan yang saya lewatkan selama kuliah. Pesannya adalah :

“Mulailah berinvestasi”

Tidak, saya tidak sedang bermajas di sini, tapi yang saya maksud benar-benar berinvestasi rill (tangible asset). Investasi dengan uang, bukan dengan networking atau ilmu, walaupun itu juga bisa dianggap investasi.

Terus, pasti akan ada pertanyaan lanjutan, “Hah? investasi ? Yang benar saja, yang saya lihat di internet, socmed dan media lainnya bahwa mahasiswa itu selalu kesusahan hidup finansialnya, apalagi mau investasi, bisa investasi apa mereka ?”. Haha, benar sekali, mahasiswa selalu dipersepsikan sebagai makhluk naas yang selalu mengharap-harap kiriman di awal bulan dan mengais-ngais receh di akhir bulan. Tetapi itu bukan alasan bahwa makhluk tersebut tidak bisa investasi, karena investasi ini kecil persyaratannya. Investasi macam apa itu? Kalau di luar negeri di sebutnya mutual fund, kalau di kita disebutnya Reksadana.

Terus, pasti akan ada pertanyaan lanjutan, “Apaan dah reksadana itu, namanya garing banget, kaya dana pensiun gitu yak?”.

Nah kan, belum tahu, dan memang banyak orang Indonesia yang belum tahu. Menurut survei literasi keuangan[1] , tahun 2013 hanya 21,84% masyarakat Indonesia yang benar-benar paham mengenai lembaga jasa keuangan dan itupun masih didominasi dengan lembaga perbankan.

(Ini belum lagi tentang beberapa banyak orang yang terpapar harta haram)

Jadi Reksadana adalah salah satu lembaga keuangan. Di lembaga ini kita menyetorkan uang kita untuk diinvestasikan. Uang yang kita setor tadi akan dikumpulkan bersama dengan uang orang lain yang juga berinvestasi di reksadana tersebut. Nah, nanti di reksadana ada yang namanya manajer investasi. Manajer Investasi ini lah yang akan memutar uang kita pada produk-produk investasi yang ada di pasaran, seperti saham, obligasi, pasar uang atau campuran.

Berapa Minimal Investasi di Reksadana memang ?

Nah inilah yang membuat kenapa saya katakan investasi ini masih terjangkau buat mahasiswa. Setoran awal reksadana bisa hanya dengan Rp. 100.000 (bervariasi) dan hebatnya lagi untuk menambah saldo investasi bisa hanya dengan Rp. 100.000. Bayangkan Rp. 100.000 perbulan, selama 4 tahun kuliah atau 48 bulan akan terkumpul saldo 4,8 juta. Dan ingat! Ini investasi bukan tabungan, artinya dana kita bisa berkembang, 4,8 juta itu bisa berkembang.

Terus, bagaimana potensi keuntungan kalau berinvestasi di reksadana itu ?

—

II. INILAH KEUNTUNGAN INVESTASI DI REKSADANA SYARIAH

###

Oke fine, pertanyaan bagus. Namanya investasi pasti ada ketidakpastian dong. Bisa untung bisa buntung. Terus kira-kira berapa keuntungannya? Nah, bisa kita perkirakan dari kinerja reksadana di masa lampau, ini dia[2] :

Tidak usah bete dulu liat kurva di atas. Kurva di atas adalah kinerja antara ‘investasi saham’ dan ‘reksadana syariah’ selama 5 tahun terakhir. Pertama coba perhatikan kurva warna biru, itu adalah kurva IHSG atau simpelnya itu adalah kurva yang menggambarkan keadaan investasi di pasar saham. Selain kurva warna biru ada kurva dengan bermacam-macam warna. Itu adalah kurva-kurva dari berbagai reksadana. Terus? Nah berarti bisa kita tarik kesimpulan bahwa investasi di reksadana tidak kalah menguntungkan dengan investasi di pasar saham. Tinggal kitanya aja pintar-pintar memilih tempat investasi reksadananya.

Itu adalah kinerja atau pertumbuhan dari berbagai reksadana[3] sampai sekitar tahun 2013-an, tentu tidak hanya itu, masih sangat banyak sekali reksadana itu.

Tapi kan bisa ada kemungkinan rugi dan uang kita berkurang, kenapa tidak nabung saja?

Menabung pangkal kaya, begitu maksud salah satu peribahasa. Oke fine, anggaplah kita menabung 100rb selama 4 tahun. Berarti 4,8 juta total. Tetapi ternyata tidak begitu, jangan lupa memasukan variabel inflasi. Misalkan inflasi sebesar “x persen” selama 4 tahun saja, maka apa yang terjadi? Apakah uang kita berkurang? Tidak, tetapi daya belinya yang berkurang. Hal tersebut dikarenakan harga barang dan jasa naik, tetapi uang kita tidak naik.

Hmm, “segitu” uang yang udah kita investasiin, kira-kira untuk apa ya begitu lulus kuliah ?

Yaelah bro, setidaknya dengan dana segitu kita bisa membuka peluang di kehidupan kita. Itu juga tergantung apa tujuan dari investasi kita. Misalkan ini:

- Menjadi modal bisnis

- Menjadi biaya untuk mendaftar perkuliahan dan beasiswa S2 (Prasyarat S2 biasanya membutuhkan banyak biaya seperti tes bahasa, tes GMAT, pendaftaran, dll)

- Travelling (bagi yang ingin menikmati jalan-jalan dulu sebelum masuk dunia kerja)

- Membiayai awal kehidupan rumah tangga (bagi yang sudah mau membangun rumah tangga)

- Lanjut Investasi !!

- Dll

Lagian itu kan kalau asumsinya Anda menginvestasikan dana sebesar 100rb perbulan, kan tidak menutup kemungkinan kita tambahkan setorannya, apalagi kalau kita sudah bisa berpenghasilan sambil kuliah, josss.

Gimana ya kalau setelah lulus dananya tidak saya tarik, tetapi saya lanjutkan ?

Good question, misalkan Anda tetap menyetor 100rb perbulannya sampai umur 50 (anggap anda mulai kuliah di usia 18 tahun). Maka ketika umur 50, total saldo anda adalah 38,400.000. Tapi jangan lupa itu belum sama potensi keuntungan investasi dan jangan lupa, itu kalau Anda nyetornya hanya 100rb perbulan (yakali ga nambah-nambah nyetornya).

Memang berapa sih rekomendasinya kita investasi dari pemasukan kita ?

Terpercaya gak reksadana ini? Maksudnya no tipu-tipu gitu kan?

Reksadana adalah lembaga keuangan formal yang langsung mendapat pengawasan dari Otoritas Jasa Keuangan (OJK), bukan kaya investasi abal-abal yang kasusnya ramai di media. Selain itu dana yang kita investasikan ditangani oleh profesional yang bernama manajer investasi. Jadi insyaAllah aman, cek aja dulu keaktifan reksadana di website OJK-nya.

Selain itu investasi di reksadana sangat terdiversifikasi. Pernah dengar kalimat, “Jangan menaruh semua telurmu dalam satu wadah yang sama” ? Yah seperti itulah reksadan kurang lebih. Sehingga risiko investasi di reksadana cenderung lebih rendah.

Yaudah saya mau investasi ke reksadana aja, gimana nih mulainya ?

Unit penyertaan reksadana dapat dibeli di dua tempat, yaitu

- Bank tempat biasa kita menabung. Di situ bank berfungsi sebagai agen penjual reksadana.

- Lembaga reksadananya langsung.

Selain itu, secara umum investasi di reksadana dibagi empat, berdasarkan objek investasinya :

- Reksadana dengan Investasi Saham

- Reksadana dengan Investasi Obligasi / Surat Utang

- Reksadana dengan Investasi Pasar Uang

- Reksadana dengan Investasi Campuran

Nanti kita yang memilih ketika mendaftar reksadana.

Oiya, Kalau kita butuh, uang yang bisa kita investasiin bisa ditarik sewaktu-waktu ngga ?

Bisa, dan itu kelebihannya dibanding deposito berjangka di bank, yang mana jikalau kita menarik dana deposito kita sebelum waktunya malah mendapat denda. Tetapi saya ingatkan, kalau kita menarik dana di reksadana, umumnya tidak hari itu juga akan diserahkan tetapi 4-7 hari kemudian baru diserahkan.

Katanya ada reksadana syariah, itu gimana bro ?

Lah, saya baru mau kasih tahu. Jadi begini bro, sekarang banyak Reksadana yang membuat unit khusus untuk menawarkan Produk Keuangan Syariah. Inti perbedaan reksadana syariah dengan reksadana konvensional adalah di portofolionya. Kalau di reksadana biasa, manajer investasi akan menginvestasikan dana kita kemanapun itu asalkan menguntungkan. Kalau di reksadana syariah, manajer investasinya hanya akan menginvestasikan dana kita pada sekuritas-sekuritas yang taat syariah (sharia compliant). Misalkan untuk investasi di saham, manajer investasi syariah akan mengacu pada Jakarta Islamic Index, atau indeks saham syariah. Contohnya lagi, kalau di reksadana konvensional ada kemungkinan dana kita diinvestasikan pada saham perusahaan minuman keras rokok, atau bank konvensional. Tetapi hal itu tidak diperbolehkan kalau di reksadana syariah.

Lalu bagaimana perbandingan potensi keuntungan antara reksadana dan reksadana syariah ? Saya sendiri kurang bisa menyimpulkan secara overall tentang komparasi mereka berdua, karena perbandingannya bisa dilihat dari berbagai sisi. Tetapi mungkin penglihatan ini bisa membantu :

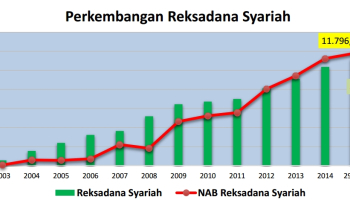

Kurva di atas[4] menunjukan perbandingan kinerja antara indeks saham (IHSG) dengan indeks saham syariah (JII). BTW, JII yang warna biru. Kinerja saham syariah merapat dengan saham umum, artinya, jika kita sambungkan ke investasi saham yang ada di reksadana, bisa kita ambil kesimpulan bahwa kinerja reksadana dan reksadana syariah mempunyai potensi yang tidak terpaut jauh. Selain itu di bawah ini adalah grafik pertumbuhan reksadana syariah selama satu dekade lebih terakhir[5] :

Kinerja tidak terpaut jauh, tapi satunya sesuai syariah, satunya tidak. Pilih yang mana? Pilih yang ngga masukin ke neraka lah~#Bahaya Harta Haram

Kesimpulan

“It’s not how much money you make, but how much money you keep, how hard it works for you, and how many generations you keep it for.” – Robert Kiyosaki[6]

Kebetulan (gak kebetulan juga sih), saya adalah mahasiswa jurusan keuangan islam. Jadi setidaknya sedikit-sedikit saya paham urgensi investasi dan keunggulan investasi dibanding menabung apalagi mengkonsumsi. Jikalau saya kembali ke awal kuliah – bukan bermaksud untuk berandai-andai atau menyesal – insyaAllah saya pasti akan menginvestasikan sebagian dari uang saya ke reksadana, why not gitukan. Tetapi, semua pasti ada hikmahnya kenapa saya baru mengetahuinya sekarang. Yang pasti, let’s start investing. Karena dengan berinvestasi secara langsung maupun tidak langsung kita membantu roda perekonomian berputar secara produktif dibanding dengan hanya menabung, apalagi mengkonsumsi hal-hal yang tidak begitu membawa manfaat. Wallahu ‘alam bis showab, semoga bermanfaat.

[1] Otoritas Jasa Keuangan, 2014 [2] www.bloomberg.com [3]https://www.youtube.com/watch?v=v377Ojz55_8 [4] www.finance.yahoo.com [5] www.ojk.go.id/statistik-reksa-dana-syariah-mei-2015 [6]www.investopedia.com/financial-edge/0511/the-top-17-investing-quotes-of-all-time.aspx

Artikel Lanjutan: